Косгу циркулирующий насос для системы отопления. Косгу приобретение котла газового

КОСГУ мобильной котельной

Вопрос-ответ по теме

Вопрос

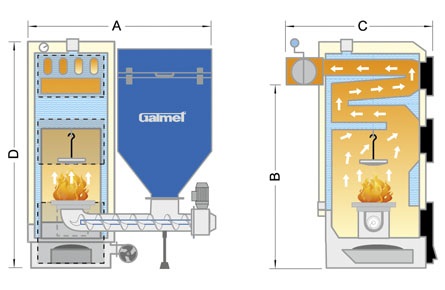

По какому виду расхода и КОСГУ следует приобрести и установить мобильную котельную? Нужно ли оформлять на нее свидетельство? Как ее необходимо учитывать в бухгалтерском учете, как отдельный объект или сведения о ней нужно прописать в инвентарной карте здания?

Ответ

Эксперты Системы Главбух

Ваш вопрос от 11.12.2015 «По какому виду расхода и КОСГУ следует приобрести и установить мобильную котельную? Нужно ли оформлять на нее свидетельство? Как ее необходимо учитывать в бухгалтерском учете, как отдельный объект или сведения о ней нужно прописать в инвентарной карте здания?»

Отвечает Галина Нефедова, эксперт

Приобретение и установку мобильной котельной следует отразить по элементу вида расходов 244 "Прочая закупка товаров, работ и услуг для государственных нужд", статье КОСГУ 310 "Увеличение стоимости основных средств".

Мобильная котельная установка оснащена оборудованием и состоит из автономных модулей, поэтому возможна ее разборка и перевозка на другое место использования. Таким образом мобильная котельная не является недвижимым имуществом, поэтому не подлежит государственной регистрации. Инструкция по применению Единого плана счетов рекомендует использовать классификацию объектов основных средств, установленную ОКОФ (п. 45 Инструкции к Единому плану счетов № 157н). В соответствии с Общероссийским классификатором основных фондов (ОКОФ) код установок котельных транспортабельных - 14 2897371. Данный код соответствует коду счета Единого плана счетов 101 04 "Машины и оборудование ". По Классификации, утвержденной постановлением Правительства РФ от 01.01.2002 г. № 1, такое оборудование включается в пятую амортизационную группу (код по Классификации – 14 2897030). Соответственно, срок полезного использования свыше семи до десяти лет включительно. Таким образом, мобильную котельную правильнее учитывать в качестве самостоятельного объекта основных средств.

Обоснование

www.budgetnik.ru

Косгу циркулирующий насос для системы отопления

К неотделимым улучшениям их отнести нельзя, так как при прекращении договора безвозмездного пользования изъятие данных приборов (датчиков, манометров) не причинит вреда имуществу. Как уже было сказано выше, к договору безвозмездного пользования применяются правила, установленные для договоров аренды, поэтому в данном случае можно руководствоваться п. 11 Инструкции N 25н, в соответствии с которым законченные капитальные вложения арендатора в арендованные им здания, сооружения, оборудование и другие объекты учитываются в составе собственных основных средств арендатора в сумме произведенных вложений.

Косгу на теплообменник и насос для системы отопления

Перечни операций, приведенные в рамках соответствующих кодов видов расходов и статей (подстатей) КОСГУ в Указаниях N 65н, закрытыми не являются и не исключают возможности отражения иных аналогичных по экономическому содержанию операций. По общему правилу в случаях осуществления оплаты обязательств, возникающих при осуществлении закупок товаров, работ и услуг, могут применяться группа видов расходов 200 «Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд», коды видов расходов 323 «Приобретение товаров, работ, услуг в пользу граждан в целях их социального обеспечения», 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» и 880 «Прочие расходы» (смотрите Приложение N 1 к письму Минфина России от 07.04.2016 N 02-05-05/20083).

Форум

Поэтому здесь возникает вопрос: могут ли данные приборы относиться к основным средствам либо они включаются в состав материальных запасов? Обратимся к Инструкции N 25н*(1), в п. 10 которой сказано, что если срок полезного использования приобретенного объекта больше 12 месяцев, то его можно отнести к объектам основных средств, тем более что эти приборы учета включены в перечень ОКОФ*(2) в раздел «Машины и оборудование» (например, код 14 3312480 — счетчик электрический). Следовательно, данные объекты не могут относиться к материальным запасам, так как это противоречит нормам п. 48 Инструкции N 25н (включены в состав ОКОФ).

Всероссийский муниципальный форум

ИнфоТаким образом, расходы по замене устаревших приборов учета следует отражать по подстатье 225 «Работы, услуги по содержанию имущества» КОСГУ. так как именно на данную статью относят расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием нефинансовых активов, находящихся в оперативном управлении (гл. 5 Указаний N 74н). Расходы на проверку и техническое обслуживание приборов учета Согласно Указаниям N 74н расходы по заключенным договорам на проверку и техническое обслуживание приборов учета также стоит отражать по подстатье 225 «Работы и услуги по содержанию имущества» КОСГУ, так как данные виды услуг можно отнести к услугам по содержанию имущества (здания, оборудования) независимо от того, числятся эти приборы как самостоятельные основные средства либо включены в состав других объектов основных средств, находящихся в оперативном управлении.

Косгу: расходы по приобретению насоса циркулярного (бюджетный учет)

ВниманиеBorisG 16.09.2010, 14:23 ОКОФ смотрите:Учим матчасть.Наличие понравившегося слова в ОКОФ вовсе не дает оснований для однозначной трактовки. Lilya K 16.09.2010, 14:33 Насосы установили впервые.Так значит все-таки 310?…

😡 😛 😛 😛

ВажноВ конце концов, учите матчасть и не повторяйте заклинание Иванеева. Его давно уже нет в Минфине. Во-первых, никакая религия не мешает при модернизации учитывать насос отдельно, в силу чущественно разного СПИ.

В данном случае эти приборы не будут учитываться отдельно, а расходы на их приобретение будут включены в стоимость газового котла, в инвентарной карточке которого будет расписан состав сложного инвентарного объекта, в который и войдут указанные приборы измерения давления и температуры. Если приборы приобретаются взамен вышедших из строя Как уже было замечено, в основном приборы учета устанавливаются при создании самих систем вентиляции, отопления и т.д.

в рамках строительства зданий или сооружений. При этом затраты на их приобретение включаются в смету строительства, а при принятии объекта к бухгалтерскому учету они отражаются в его стоимости, поэтому как самостоятельные объекты данные приборы не учитываются.

Косгу циркулирующий насос для системы отопления

В бухгалтерском учете осуществленные учреждением расходы в части работ по установке (монтажу) сплит-систем могут быть отражены по статье 310 «Увеличение стоимости основных средств» КОСГУ. Решение об отнесении расходов по монтажу обогревателей на соответствующие коды бюджетной классификации должно основываться на профессиональном суждении конкретных должностных лиц учреждения, которые обладают полной и достоверной информацией, необходимой для принятия подобных решений. Принятое решение целесообразно оформить в письменном виде, зафиксировав в нем «набор аргументов», обосновывающих применение соответствующей статьи КОСГУ. Обоснование вывода: 1. При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н)).

Однако применение такого подхода зачастую служит поводом для претензий со стороны проверяющих органов и расценивается в качестве «манипулирования» положениями Указаний N 65н в целях применения «удобных» статей (подстатей) КОСГУ. Как уже отмечалось, положения Указаний N 65н предусматривают оплату услуг по расширению единых функционирующих систем за счет подстатьи 226 «Прочие работы, услуги» КОСГУ. Однако нормативные акты, регулирующие порядок учета в учреждениях госсектора, и иные нормативные акты не раскрывают понятия «единая функционирующая система». Исходя из разъяснений специалистов Минфина России под такими системами понимаются охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иные аналогичные системы (например локальная вычислительная сеть, телекоммуникационный узел связи (письмо от 11.04.2014 N 02-05-10/16631)).Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: [email protected] Если процедура оплаты на сайте платежной системы не была завершена, денежныесредства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.В этом случае вы можете повторить покупку документа с помощью кнопки справа. всего за 49 руб. Произошла ошибка Платеж не был завершен из-за технической ошибки, денежные средства с вашего счетасписаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз. Если ошибка повторяется, напишите нам на [email protected], мы разберемся. Метод оплаты: Что вы получите: После завершения процесса оплаты вы получите доступ к полному тексту документа, возможность сохранить его в формате .pdf, а также копию документа на свой e-mail. На мобильный телефон придет подтверждение оплаты.

В свою очередь, осуществляемые учреждением расходы, связанные с монтажом обогревателей в центральную систему отопления, могут предполагать применение различных статей (подстатей) КОСГУ. Например, работы по монтажу обогревателей могут рассматриваться в качестве работ по ремонту (подстатья 225 КОСГУ) или дооборудованию системы отопления здания (статья 310 КОСГУ).

Квалифицировать характер произведенных работ — компетенция технических специалистов учреждения. Конечно, должностными лицами учреждения может быть применен формальный подход и принято решение об отнесении расходов по договору с предметом «монтаж обогревателей», поставка которых в учреждение предварительно не осуществлялась, за счет подстатьи 226 «Прочие работы, услуги» КОСГУ.

Вопрос отнесения системы отопления здания к категории единых функционирующих систем также находится в компетенции технических специалистов учреждения, а не бухгалтерских служб. С учетом того, что нормативными актами данный вопрос неурегулирован, принятие решение об отнесении расходов по монтажу обогревателей на статьи КОСГУ по аналогии с работами по расширению единых функционирующих систем также не исключает рисков возникновения споров с контролирующими органами. Таким образом, решение об отнесении расходов по монтажу обогревателей на соответствующие коды бюджетной классификации должно основываться на профессиональном суждении конкретных должностных лиц учреждения, которые обладают полной и достоверной информацией, необходимой для принятия подобных решений.

plusbuh.ru

замена блока управления котлом котельни

Н а балансе учреждения стоит котельня, вышел из строя блок управления котлом. За счет какого КОСГУ производить замену блока. Организация кото р ая проводила замену не хочет проводить эту операцию как ремонт блока а провести как поставка товара. Подскажите как правильно провести эту операцию?

Расходы по замене блока управления котлом следует отнести на подстатью КОСГУ 225.

Аналогично Ситуации с приобретением и установкой электросчетчика, блок управления котлом следует отнести к материальным запасам (МЗ), так как он выполняет свои функции только после установки.

Из Вашего вопроса следует, что происходит замена блока управления котлом:

– если подрядчик меняет блок управления котлом с использованием своего оборудования, все расходы следует отнести на подстатью КОСГУ 225.

Вы пишите, что организация, которая проводила замену, не хочет проводить эту операцию как ремонт блока, а провести как поставку товара.

Тогда можно поступить следующим образом:

– заключить отдельный договор на приобретение блока управления котлом, и расходы по этому договору отнести на статью КОСГУ 340 (а сам блок управления в состав МЗ)

– затем заключить отдельный договор на установку блока управления котлом, и расходы по этому договору отнести на подстатью КОСГУ 225.

Провести всю операцию по замене блока управления котлом как поставку товара можно только в случае, если Вы отнесете блок управления к ОС.*

В этом случае при заключении одного договор на приобретение и установку блока управления, расходы отразите по статье КОСГУ 310.

Порядок учета тех или иных материальных ценностей (в частности блока управления котлом и подобных НФА) нужно закрепить в Учетной политике.

Окончательное решение о том, к какой группе НФА относить материальные ценности (к основным средствам или материальным запасам), принимает учреждение.

Обоснование

www.budgetnik.ru

КОСГУ расходов на поставку и установку газового счетчика

Вопрос-ответ по теме

Вопрос

Уважаемая редакция, подскажите пожалуйста по следующему вопросу: с какой статьи КОСГУ оплачивать поставку и установку газового счетчика на ГРП, оплата производится на основании товарной накладной (счетчик), и КС-2,КС-3 (установка). Если предмет контракта: поставка и установка газового счетчика. Все в предмете одного контракта.

Ответ

сообщаем следующее: Счетчики, по общему правилу, относят к контрольно-измерительным приборам, которые учитываются в составе материальных запасов (п. 99 Инструкции к Единому плану счетов № 157н). Кроме того, счетчик выполняет свои функции только после установки в зданиях (коммунальных сетях), а не самостоятельно. Поэтому он не является обособленным комплексом конструктивно-сочлененных предметов и не признается отдельным инвентарным объектом. Такой вывод следует из пунктов 41, 45 Инструкции к Единому плану счетов № 157н.

Вместе с тем, учитывая предназначение, сроки и порядок использования счетчиков, учреждение может принять другое решение. Поэтому ответ на вопрос зависит от двух факторов, а именно от того:

к какой группе нефинансовых активов учреждение относит счетчик;

с какой целью учреждение приобретает счетчик: для первоначальной установки или замены ранее установленного. Подробнее об этом в рекомендации. При этом нужно учитывать - если в предмете и стоимости договора выделены отдельно поставка счетчика и работы по его установке, что подтверждается товарной накладной и актом выполненных работ, расходы отражайте аналогично расходам, произведенным по отдельным договорам.

Обоснование

www.budgetnik.ru